参考时效:10

运输方式:

FEDEX-HK

¥40.54

什么是滞期费?

滞期费是指在规定的时间内未能将货物全部卸载完毕,致使船舶继续在港内停泊使船东增加在港费用支出并遭受船期损失,由租船人向船东所支付的约定款项。

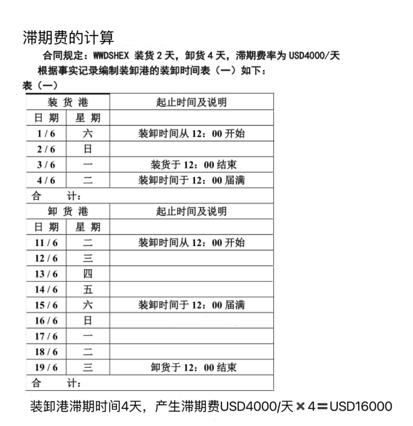

例如:某合同约定,装货2天,卸货4天,滞期费率为USD4000/天。装卸时间表如下图:

可见,装货于届满前结束,未产生滞期费;卸货超过届满时间4天后完成,产生滞期费USD4000/天*4天,共16000USD。

滞期费需要向海关申报吗?

根据《中华人民共和国海关审定进出口货物完税价格办法》(以下简称“海关总署213号令”)规定:“进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。”滞期费属于运输及其相关费用,符合前述规定的,应如实向海关申报。

哪些滞期费

需要计入海关完税价格?

根据《中华人民共和国海关审定进出口货物完税价格办法》(海关总署第213号令)相关规定,滞期费应区分下列不同情况确定是否需计入完税价格:

1.货物在装货港产生的滞期费,应全部计入完税价格。

2.货物起卸后才产生滞期费,即实际卸货开始时尚未产生滞期的,不计入完税价格。

3.货物起卸前就产生滞期费,如果有客观量化数据能确定起卸前后所占的比例,则应将起卸前产生的滞期费计入完税价格。

企业需根据运输合同、发票和装卸事实记录表等资料准确计算货物起卸前产生的滞期费,并在报关单“杂费“栏如实申报。

申报后才确认滞期费怎么办?

如果企业向海关申报时,滞期费还未确定,应在”规格型号“栏申报“有/无滞期费”“滞期费未确定”等要素,待确认滞期费金额后,采取以下方式补充申报和补缴税款。

1

补充申报:

由于部分运输相关费用结算存在滞后性,企业需在与船公司结算滞期费后及时向海关提交资料、补充申报,避免少报漏报运费而承担相应法律责任风险。补充申报需要提交的资料主要有:运输合同、运输发票、准备就绪通知书、装卸事实记录表等资料,待海关核准后对报关单进行修改。

2

主动披露:

企业经自查发现有漏报滞期费时,应及早向海关主动披露,申请补缴税款:

(1)现场办理:进出口企业、单位向海关主动披露的,需填制《主动披露报告表》,并随附账簿、单证等材料,向报关地、实际进出口地或注册地海关报告。

(2)网上申请:可通过“互联网+海关”平台上的“企业管理和稽查”模块线上申请。

主动披露需要准备哪些材料:主动披露报告(可随附详细情况说明),报关单、合同、海关税款缴款书、滞期费发票、银行支付凭证等。装卸准备就绪通知书(NOR)、装卸时间事实记录(SOF)、滞期费核算表等。

以上材料提交复印件即可,但均需加盖企业公章,并对其真实性、准确性、完整性负责。

")

")

")

")

")