参考时效:13

运输方式:

DHL-CA

¥44.00

无论作为工厂还是货代船公司,提单或者运单上发货人如何填写,你有关注吗?他们是否合规你知道吗?对于进出口报关,收付汇,出口退税,本就是一个闭环管理,发货人正确填写尤为重要。

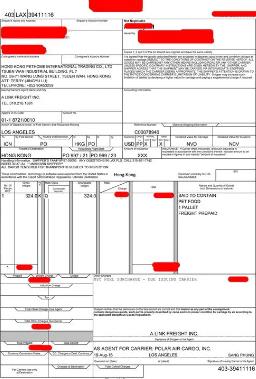

出口货物的运输单据上有一个发货人(SHIPPER),对于这个发货人该如何显示才能符合出口退税呢?

运输单据,作为发货人与承运人之间的运输契约,在海运出口的运输方式下,海运提单还作为货权凭证(其他运输方式下的运单不具备货权凭证)。

运输单据的发货人一般会有三种显示方式:出口商、境外客户、境内其他公司。

1、 发货人显示出口商

出口商直接在运输单据上显示自己为发货人,通过这个来证明与承运人之间的运输关系及货权,这个比较常见且规范。

2、发货人显示境外客户

在三方贸易中,出口商的客户是中间商,出口商在运输货物时,客户会要求直接将货物运往最终的收货人(即客户的客户)。客户为了防止最终收货人获取到出口商的信息,会要求出口商在签发运输单据时不能显示出口商信息,而是直接把客户信息显示在运输单据上。

3境内其他公司

除此之外,还有有一种显示,是运输单据上既不显示出口商,也不显示境外客户,而显示的是境内的其他公司。

出口退税政策中并没有对运输单据上的发货人该如何显示做出明确的规定,但是从合规角度来看,对于上述的第1、第2种情况是符合商业规律和目的的,而对于第3种显示了境内其他公司,常见场景有以下几种情况。

1是"假自营真代理”,即该出口商是代理公司,所出口的货物实际上是被委托出口,委托方为了控制货权于是在签发运输单据时显示自己的名字,但又让代理方以"自营"模式进行退税。

实际操作过程中还存在一种所谓“出口买单报关”(指出口借用第三方抬头代理出口但不退税,也不负责收汇),买单报关本身是不合规,但确实又客观存在的,就会出现类似情形,出口买单报关也不退税也不负责收汇,至于出货工厂如何收取外汇我们不得而知,也许是国外汇到离岸公司再通过某种途径转到国内,从谁出口谁收汇角度,合规方面也是存在问题的,由于不作退税,所以税务局没有太过追究。

2是买单配票,即该出口商并没有货物出口,而是把其他出口公司的货物通过"卖单”形式来给其他公司报关出口,这样其他公司所出口的货物就变为自己公司的出口数据了,然后再通过虛开发票来配比出口报关单进行退税。

3发货人或者货代提单补料确认错误,最终签发运输单据时把出口商名字搞错了。

4还有一种是综服企业代办退税模式,符合条件的生产企业委托综服企业出口并委托代办退税,但运输单据上显示的是生产企业即委托方的名字。这种情况下综服企业在做代办退税时,单证备案的运输单据是显示境内委托方名字。

对于第1、2种,是不符合退税要求的肯定没法享受退税;

对于第3种,如果搞错了发货人的话那应该重新签发运输单据,以免在后期退税审核有骗退税嫌疑。

对于4第种综服代办退税业务,综服企业所提供的运输单据虽然显示的非综服或境外客户,但是显示的是境内委托方(生产企业),也是符合商业规律和商业目的,是符合退税要求的;但是应注意这种情况下如果显示的不是境内委托方(生产企业)而是境内其他第三方那么也不符合要求。

出口企业取得的运输单据发货人不是自己公司名字的情况下,应区别对待,如果发货人显示的是客户;这个是符合商业规律和目的的,是符合出口退税要求的;而对于发货人显示的境内其他企业(综服代办退税显示委托方除外),税务机关在审核退税时会认真查证判断,这种情况下绝大多数是假自营或买单配票(不合规)。

")

")

")

")

")

")

")

")

")

")